我们先算笔账。

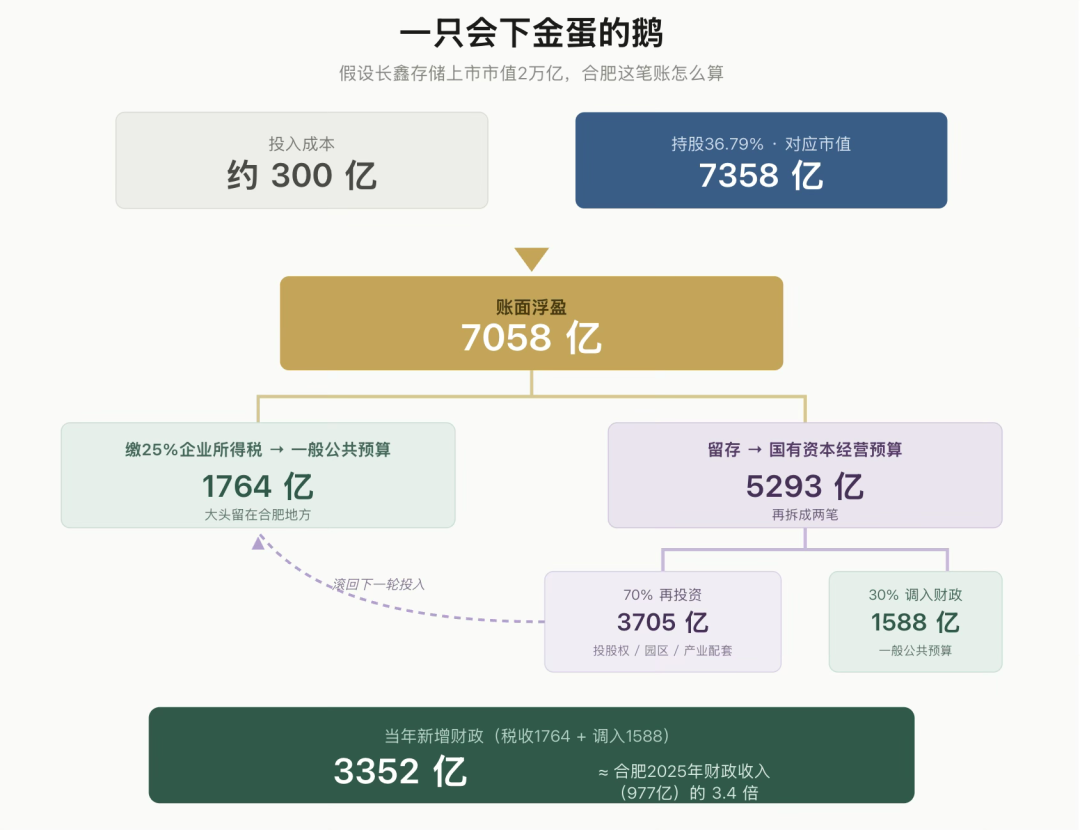

假设长鑫存储上市,市值2万亿。合肥国资持股36.79%,对应股权市值7358亿。而合肥当年投进去的成本,大约300亿。

也就是说,账面浮盈7058亿。

再看另一个数字:2025年,合肥全市的实际财政收入是977亿。

一家企业的一笔投资浮盈,是一座城市全年财政收入的7倍还多。

在土地财政退潮的今天,中国的城市正在被悄悄地分成两队:

一队已经找到了下一个三十年的门票,另一队还在原地打听房价什么时候回暖。而这两队之间的差距,正在以复利的速度拉开。

中国最牛投行们

大家有没有注意到一个现象:

过去几年,那些热衷于在城市边缘"摊大饼"盖新区的开发商,销声匿迹了。

但与此同时,在一线和强二线城市,突然冒出了一堆"最牛投行"。

不是高盛或摩根士丹利,

是合肥市政府、北京中关村、苏州工业园区。

今年五月,国务院发布《城市更新"十五五"规划》,指明城市化已经进入下半场,大拆大建的阶段过去了。

单纯靠卖地维持庞大的地方财政支出——这条路,别再留恋了。

各地城投,以及那些戴着"产投、科投、交投"帽子、但其实只会干建设的公司,都必须转型。

土地财政玩不下去了,

那么,地方财政的钱,从哪里来?

上海、北京、苏州、深圳这些嗅觉灵敏、行动力又强的城市,早就想明白了:

既然卖地是一次性买卖,那不如去"培育和投资"企业,做难而正确的事。

企业上市了,产业链做大了,不仅税收滚滚来,国资的投资回报也能装进财政的口袋。

翻翻这几年国内IPO企业背后的大赢家,无非几类:

市场化VC/PE、CVC、AIC、海外基金(尤其中东资金越来越多),

以及越来越活跃的国资股权投资基金——合肥产投、苏州元禾、深创投,几乎成了创投圈最凶猛的超级LP。

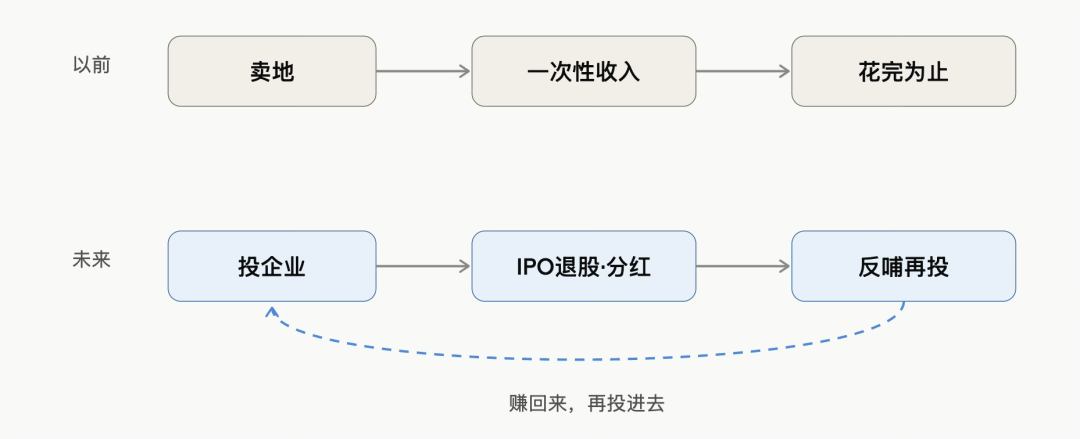

以前,地方财政靠"卖地收入"。

未来,地方财政靠"IPO退股收入"和"分红收入"。

这是一个静水深流的财政变局:

土地财政退潮而去,股权财政狂奔而来。而它最要命的一点是——它挑城市——卖地这件事,几乎每个城市都会干;但股权财政,只有极少数城市玩得起、也玩得转。

合肥三次豪赌

赚的是认知

很多人喜欢用"赌"来形容合肥。

赌面板,拿出全市三分之一的财政收入押京东方。

赌半导体,押长鑫存储。

赌新能源汽车,在2019年蔚来濒临破产、所有人避之不及的时候,押了进去。

这三笔,后来都成了教科书级别的案例。

很多人觉得合肥是"赌"对了,但赌博是靠运气,

而合肥赚的,是认知的钱。

赌京东方的时候,它赌的是中国面板产业不可能永远受制于韩国和台湾;赌长鑫的时候,它赌的是存储芯片的国产替代是一条必然要走的路;赌蔚来的时候,它赌的是新能源车的拐点已经到了,缺的只是一个熬过寒冬的机会。

每一笔背后,都是对一条产业链演进规律的判断。

再看最近的案例,就连"并购"都能让地方政府赚得盆满钵满。

兆易创新联合合肥国投、合肥产投收购苏州赛芯——苏州赛芯此前冲刺IPO未果,最后通过并购退出,而合肥国资不仅顺手补齐了本地半导体产业链的一环,还在这笔交易里拿到了非常可观的账面盈利。

这就是差距。

同样是拿财政的钱出手,有的城市在补贴招商引资时把钱撒出去就没了,有的城市每一笔钱都在为未来的产业链和财政埋种子。

会下金蛋的鹅

如果问,未来哪里的政府会最有钱?

我们的答案很简单:

哪里的独角兽多,哪里的政府就更富裕。

根据最近的榜单,

北京一城独揽115家独角兽,总估值超6000亿美元。

这里面不仅有字节跳动这样的巨无霸,还有月之暗面(Kimi)、天兵科技这样的AI新贵和商业航天龙头。它们大多脱胎于清华系、北大系,身后站着中关村科学城的国资背景基金。

这些企业一旦上市,不仅是造富神话,更是北京财政的"压舱石"。

而这套模式之所以能持续,是因为它形成了一个已经被验证过的闭环:

早期投入 → 耐心陪跑 → 退出反哺 → 再投入。

投进去,赚回来,再投进去。

数据最能说明问题:

2023年,合肥的财政科技支出占一般公共预算支出的比重高达17.43%,苏州也达到10.30%。

这意味着,这些城市把财政收入的大头,又投回了科技。

这好比你家养了一只会下金蛋的鹅——

你不杀它,还拿金蛋去买高级饲料喂它,让它下更多的蛋。

那赚的钱到底去了哪?

国资投资赚了钱,不是趴在账上不动的。这部分收益,扣除一定比例的激励和管理费后,最终要上缴国库、纳入地方财政预算——逻辑和当年土地出让金进财政,一模一样。

区别只在于:

以前卖地是"一次性消耗",现在股权投资是"滚雪球式增长"。

我们接着把开头那笔账算完。

假设长鑫上市市值2万亿,合肥国资浮盈7058亿。若全部退出,按25%企业所得税,那是1764亿税收进国库,大头留在合肥;剩下5293亿在合肥国资平台账上,归入"国有资本经营预算收入",假设70%再投资、30%调入一般公共预算,又是1588亿。

两项相加:3352亿。

而2025年合肥全年的实际财政收入,是977亿。

一只鹅,抵得上三年半的财政收入,这就是股权财政替代土地财政最直白的样子。

孵化器的角色

一级开发

有人会问:杭州、苏州这些地方,哪来那么多钱搞补贴、建实验室、养科学家主理人团队?

答案是:

它们舍得在更前端砸钱。

我们要用发展的眼光看"投入"。

当年搞土地财政,政府拿到一块生地,要做"一级开发"——拆迁、七通一平、修路架桥。这套流程耗时耗力、投钱如流水,只有把"生地"变成"熟地",才能卖个好价钱。

今天的股权财政,逻辑一模一样。只不过:

而当年的"一级开发商",就是今天各地的孵化器和加速器。

比如昆山高新区,搞了一个"玉见"基金矩阵,模式叫"基金+基地+孵化"。

企业刚来?没关系,装修好的厂房现成的,人才公寓也给你配好——这像不像当年做好七通一平的土地?你是初创企业、手里有专利?行,孵化器里有科学家团队帮你落地。

这些投入,账面上看是"支出",是花纳税人的钱,而且企业能不能跑出来还不一定。但本质上,这是对未来的战略性投资。

土地总有卖到没人要的一天,科技创新却永无止境。

尤其在即将全面铺开的"十五五"规划里,我们看到了什么?量子科技、氢能、核聚变、脑机接口……全是要砸下天量资金、才能见到巨额回报的未来产业。

很多人认同大投入,但不信"巨额回报",那可以去看看美国顶级智库的研究报告——在对未来产业的下注上,美国人的判断和我们的"十五五"高度趋同。你真的认为,中美这么多顶级聪明人的判断,会一起错吗?

今天投下去的孵化器运营费、实验室投资,未来一定会长成那个细分赛道的"宁德时代""华为""中际旭创""长鑫存储",带来长期的税收和就业。

硅谷与波士顿

不少人以为,硅谷只是靠风险投资家。

没错,红杉、KPCB确实赚走了大头的财务回报。但请注意,硅谷那个地方的县、市政府乃至加州政府,虽然没有像中国这样直接下场当GP,却通过另一种方式吃到了"股权财政"的溢出——税收、房产增值、消费。

为什么硅谷房价那么高?

因为这里有苹果、谷歌。

那为什么这些公司在这里?

因为有斯坦福,有持续的投资生态,一旦形成科技产业集群,政府哪怕只靠个人所得税和房产税,也能富得流油。

波士顿也一样。

旁边的剑桥市,依托哈佛和MIT,生命科学的投资热度常年不减。2022年,仅麻州生物制药企业就募资87.2亿美元。

国情不同,当地政府没有自己当GP,但它做了那个"搭台子的人"——

比如Mass Challenge加速器,比如针对生命科学团队的各种税收优惠。政府放弃短期税收,换来的是长期的产业扎根。

这是最高级的"股权财政"。

它给我们的启示就是:

政府要学会当"最懂行的合伙人"。

西安有军工和硬科技,成都有软件和游戏,武汉有光电子。这些城市如果能养出一批真正懂产业的"培育型、投资型官员",持续投出几个百亿千亿市值的公司,财政状况一定会发生质变。

难而正确的事情

种一棵树最好的时间是十年前,其次是现在。

土地财政能维系二十年,是因为我们赶上了城市化的大潮,那是"easy模式"。

而股权财政,是"hard模式"——因为它对人的要求太高了。

你要打交道的对象,是院士和教授,不再是抗拒搬迁的老百姓和做简单高周转的建筑商。

FTA观察下来,一个城市能不能玩转股权财政,

关键看三点:

一是有没有懂行的投资团队。

你必须懂芯片的制程演进,懂创新药的临床周期,懂大模型的瓶颈,否则钱投出去就是打水漂。

二是有没有能培育产业的主理人服务和投入。

任何财政收入都不是天上掉的馅饼,前期不投入就想坐享其成,在科创领域是天方夜谭。

三是能不能容错。

投十个成一两个就很了不起了。这要求地方主政者和国资操盘手,从"行政官员"转型为"产业专家",建立起一套尊重科学、理解市场、容忍失败的专业决策体系。

好,现在我们回到开头那个问题:

为什么说城市正在"选队"?

因为今天看起来风光的城市,无一不是在十年前、甚至二十年前就开始大手笔布局孵化器、引进人才、设立母基金,忍受了漫长的投入期,才换来今天的丰收。

这个过程没有捷径,也无法速成。随着科技迭代加快,这种前期投入只会越来越大,回报的天花板却也越来越高——这意味着,先上车的城市和还没上车的城市,差距会以复利拉开,越来越难追。

对那些真正理解创新规律、愿意沉下心做"科创一级开发"的城市来说,股权财政不只是一种新收入,更是重塑城市竞争力、赢得下一个三十年主动权的唯一门票。

2026年第6期北京《前线》杂志,刊发了海淀区委书记张革的文章——《推动创新"关键变量"成为发展"最大增量"》。

标题背后说的,就是这个道理。

土地财政的时代,落后的城市还能靠卖地追一追。

股权财政的时代,落后一步,可能就是落后一个身位、乃至一整个时代。

你的城市,选好队了吗

IP卡

IP卡 狗仔卡

狗仔卡 发表于:2026-7-8 08:13 楼主

发表于:2026-7-8 08:13 楼主  来自手机

来自手机

提升卡

提升卡 沉默卡

沉默卡 喧嚣卡

喧嚣卡 变色卡

变色卡 抢沙发

抢沙发 显身卡

显身卡 发表于:2026-7-8 08:14

发表于:2026-7-8 08:14