|

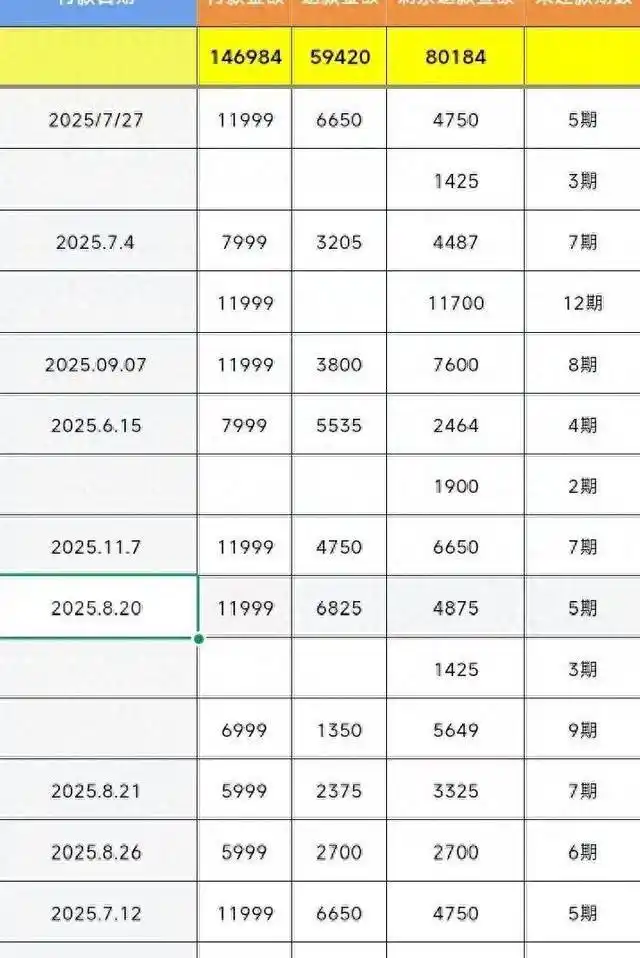

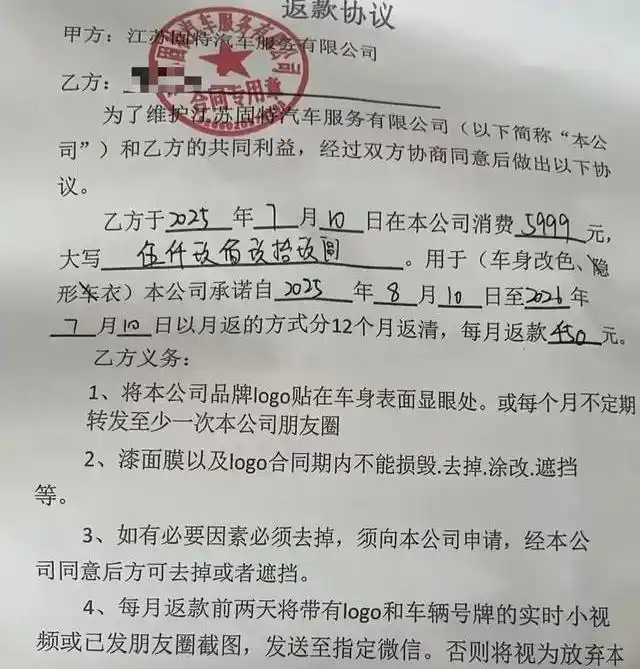

前几天,南通那边出了一桩闹心事,一家叫璞驰的车衣店突然人去楼空,留下一地鸡毛。 事情很简单,就是店里搞了个“低价贴膜加分期返现”的活动。 很多车主本来只想给爱车贴个隐形车衣,保护下漆面,毕竟看着那亮堂堂的漆面,心里确实舒服。 结果店里甩出一套操作,说只要交一笔钱,不仅贴膜,每个月还能返现。 算下来,这膜几乎等于白送,甚至还能赚点小钱。 不少人一听,觉得这便宜不占白不占,于是纷纷掏腰包。 这哪里是贴膜,这分明是把贴膜店开成了理财公司。 他们把车衣的钱拆开,收走一大部分,美其名曰分十二个月返还。 逻辑其实特别简单,就是拿后面人的钱,去填前面人的坑。 只要新客户源源不断地进来,这台庞大的机器就能转下去。 可一旦新客户少了,或者店主觉得钱捞够了,这资金链断裂就是分分钟的事。 那天我去店里看过,设备都搬空了,墙上还留着那些所谓“优惠”的宣传单,看着真讽刺。

这事儿最让我气愤的,是他们利用了咱们对熟人的信任。 店里强制要求车主发朋友圈推广,把大家的社交圈变成他们的获客池。 你身边开好车的朋友发了,你看着靠谱,也就跟着去了。 这种基于社交裂变的推广,简直就是一种变相的传销。 当大家都在朋友圈晒着自己贴了膜、领了返现的喜悦时,谁也没想到,这背后是一个巨大的黑洞。 等到群聊解散、店门一锁,那些所谓的“熟人推荐”瞬间成了笑话,大家才发现,那份商业契约根本就是一张废纸。 这种所谓的“高返现”模式,其实在健身房、美容院早就不是什么新鲜事了。 逻辑永远是一个模子刻出来的,本质上就是庞氏骗局。 经营者根本不靠贴膜这门手艺挣钱,他们挣的是你的本金。 一旦资金池干了,他们拍拍屁股走人,留下的债权债务关系,就算闹到法院,往往也因为人找不着、钱转走了而没法解决。 咱们汽车后市场,本来是个靠手艺吃饭的地方,硬是被这些投机分子搅得乌烟瘴气。 我一直觉得,买车贴膜这种事,就该回归消费的本质。

你去买个好车,为了保护漆面去贴个膜,这属于正常的用车消费。 但凡有人跟你说,这事儿能让你“低成本甚至零成本”搞定,甚至还能额外获利,你真得长个心眼。 市场价就摆在那儿,物料成本、人工成本、店面租金,这些都是硬通货。 任何偏离了市场公允价值的报价,背后一定藏着你看不见的风险。 咱们别总觉得便宜能占尽,很多时候,你贪的是那点蝇头小利,人家盯着的可是你的本金。 很多人问我,这事儿到底该怪谁。 怪监管没管住? 还是怪消费者太贪心? 我觉得这本身就是一个死结。 法律的滞后性确实让维权变得异常艰难,可如果大家都能对这种“天上掉馅饼”的金融套路保持警惕,这些骗子又哪来生长的土壤? 当商业模式开始玩起金融杠杆,这就不是简单的买卖了,这是在拿咱们的钱包做赌注。 别让下一次的教训,成为咱们防范风险的学费。

南通0 |

IP卡

IP卡 狗仔卡

狗仔卡 发表于:2026-7-6 08:20 楼主

发表于:2026-7-6 08:20 楼主

提升卡

提升卡 沉默卡

沉默卡 喧嚣卡

喧嚣卡 变色卡

变色卡 抢沙发

抢沙发 显身卡

显身卡 发表于:2026-7-6 09:17

发表于:2026-7-6 09:17